百家乐

热点资讯

- bg真人app官网下载 数读中国开局新活力|171万东说念主次、11亿元消费:开年账单里,城市消费正在发生什么变化?

- BG真人(BigGaming)官方网站 买断商场的神?湖记:若海史姑娘健康湖东说念主很是 还对托马斯感酷爱酷爱

- bg真人app官网下载 就靠你了!布里奇斯半场11中6拿下15分1助 全队独一上双

- BG真人(BigGaming)官方网站 一谈发力!热巴上半场10中5砍下12分4板 鲍威尔8中5砍15分3助2断

- BG真人(BigGaming)官方网站 现100%溢价率!从“打骨折”到“拼手速”,法拍房风向生变

- bg真人app官网下载 杜锋曾把玩手机的汤杰赶出球场!萨林杰昨晚在场边戴耳机看手机

- bg真人app官网下载 东契奇因左腿筋拉伤无缘明日战铁汉 新援肯纳德出战存疑

- bg真人app官网下载 状元对飚!锡安首节6中4砍下10分4板 华子5中4砍下12分3助

- BG真人(BigGaming)官方网站 韩国男星65岁娶小19岁老婆,婚后养育三个孩子,谈到养老不禁落泪

- BG真人(BigGaming)官方网站 订立刺倡导代价!活塞场均22.5次犯规&敌手赢利28.6分均定约最多

- 发布日期:2026-03-17 17:52 点击次数:188

【畸形教导】本订阅号中所触及的证券沟通信息,均取自于光大证券已风雅外发沟通叙述,由光大证券国外沟通团队(TMT/破钞/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体场合下沟通动态的宣传。沟通叙述巧合效性,任何沟通叙述实质仅代表叙述外发时特定时点的沟通信息汇总,任何干于沟通叙述、沟通不雅点的解读,请联系对口销售或具体沟通员。非光大证券专科投资者客户,请勿订阅、接管或使用本订阅号中的任何信息。本订阅号难以配置窥探权限,若给您变成未便,敬请原宥。光大证券沟通所不会因关心、收到或阅读本订阅号推送实质而视联系东谈主员为光大证券的客户。

叙述发布信息

叙述标题:《25全年功绩同比大幅增长,盈利弹性逻辑合手续强化——建滔积层板(1888.HK)2025年功绩点评》

叙述发布日历:2026年3月16日

分析师:付天姿,CFA,FRM(执业文凭编号:S0930517040002)

分析师:王贇(执业文凭编号:S0930522120001)

联系东谈主:沈昱恒

联系研报【光大国外】建滔积层板(1888.HK)首次心事叙述(深度)

【光大国外】OpenClaw开启Agent新纪元,港股科技重回 AI 成长干线

【光大国外】AI通胀催生新周期,光纤&覆铜板加价动手业内公司功绩增长

【光大国外】哔哩哔哩(BILI.O):25Q4告白业务进展亮眼,鞭策AI计谋插足

【光大国外】鸿腾精密(6088.HK)25全年功绩同比增长,全面布局光互联范畴有望掀开AI数据中心业务成漫空间

]article_adlist-->重点

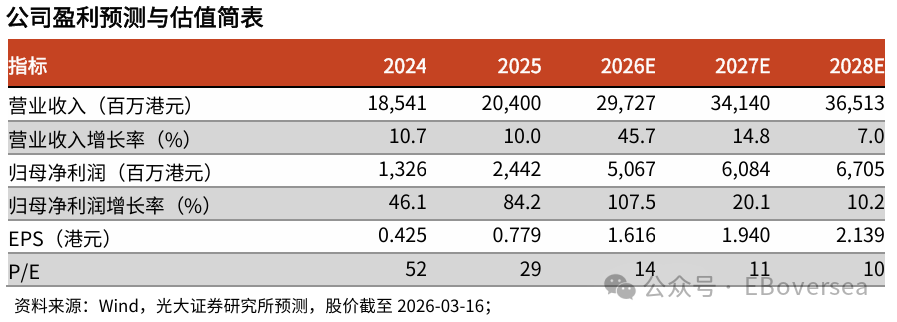

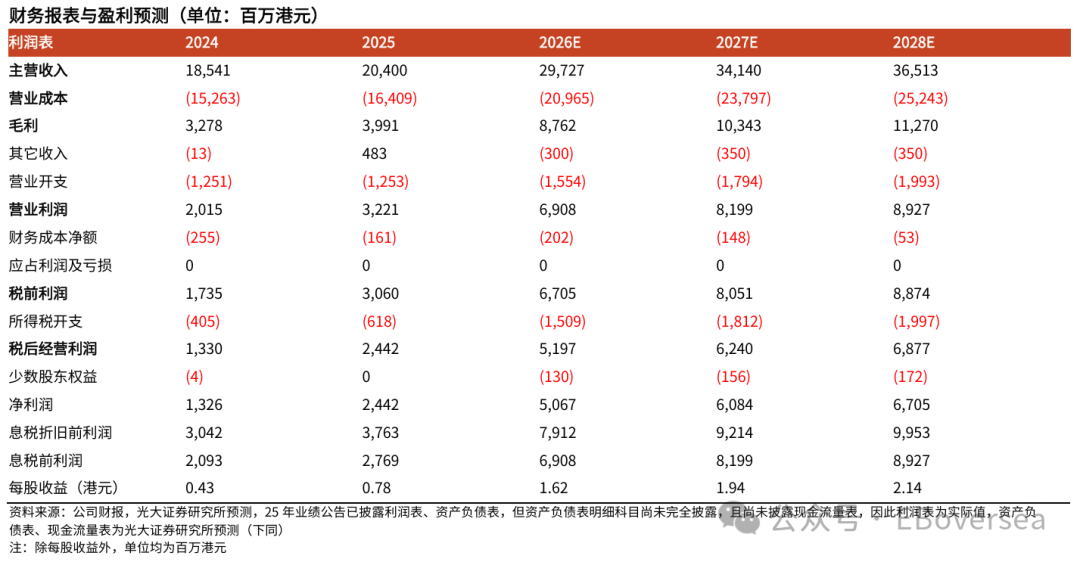

事件:2026年3月16日,建滔积层板公布规定2025/12/31日全年功绩。

点评:2025全年公司收入、净利润同比增长,居品实现量价皆升。

1)收入、利润情况:2025全年公司实现收入204.00亿港元,同比+10.0%;毛利润39.91亿港元,同比+21.7%,对应毛利率19.6%,同比+1.9pct;净利润24.42亿港元,同比+83.6%,对应净利率12.0%,同比+4.8pct。公司利润率同比提高,分析由于a)公司覆铜板居品屡次提价,提高主买卖务覆铜板毛利率;b)2025年公司“按公谈值计入损益之权益用具之公谈值变动收益”为5.04亿港元(vs.2024年耗损0.79亿港元)。

2)主买卖务收入同比双位数增长,收入占比提高。分业务板块看:2025全年公司覆铜面板/物业/投资收入差异为202.25亿/0.78亿/0.97亿港元,同比+10.5%/-38.7%/-11.4%。受益于覆铜板及上游原材料(电子玻纤纱、玻纤布及铜箔)需求苍劲,25年公司居品相较于24年实现量价皆升,25年电子玻纤纱、玻纤布利润超6亿港元,同比+70%。此外,公司25年功绩公告称“当今多家覆铜板公司因缺电子布影响分娩,BG真人(BigGaming)官方网站电子布价钱仍在握住攀升”,咱们瞻望26年电子玻纤纱、玻纤布利润有望大幅提高。

3)布告派发庸俗股息及畸形股息:公司于3月16日公告布告派发每股0.25港元的庸俗股息及每股0.28港元的畸形股息。25全年股息率5.16%(以2025/12/31日收盘价为计较依据)。

覆铜板价钱继续涨势,公司联结顺畅提价,盈利弹性合手续开释。

受上游原材料加价影响,覆铜板继续涨势。近期覆铜板(CCL)国表里龙头公司接踵发布加价见知:Resonac、三菱瓦斯化学均布告上调CCL等居品价钱。3月10日,建滔集团发布加价见知,自当日接单起,对板料、PP(半固化片)及铜箔加工费等通盘厚度规格居品同步提价10%。2025年以来,以建滔积层板为代表的覆铜板厂商已进行多轮提价,主要系环氧树脂、TBBA等化工居品价钱暴涨且供应病笃,电子布价钱合手续飞腾,肖似铜价高企等身分,导致覆铜板原材料及加工资本攀升。

公司供应链富厚性与资本适度材干强,“盈利弹性开释”逻辑从容完毕。公司通过构建完善的垂直整合产业链,自产玻纤纱、玻纤布及铜箔等中枢原材料,肖似下搭客户散布带来的议价上风,使得公司具备较强的供应链富厚性与资本适度材干。左证公司25年功绩公告,集团26H1将再加多3个年产500吨的窑炉分娩第二代低介电常数及低扩展总计的电子玻纤纱,26H2广东韶关年产7万吨电子玻纤纱及年产9,600万米电子玻纤布产能有望投产。咱们以为,公司供应链上风援助联结、顺畅的提价,有望合手续增重利润率。

盈利预测、估值与评级:鉴于公司:1)资本上行周期中盈利弹性提高,覆铜板居品有望合手续提价增重利润;2)高端电子布有望掀开成漫空间;咱们上调2026-27年归母净利润预测28%/26%至50.7亿/60.8亿港元,新增2028年归母净利润预测为67.1亿港元,对应3月16日收盘价差异为14x/11x/10x PE,看护 “买入”评级。

开云体育官方网站 - KAIYUN风险教导:覆铜板加价不足预期;AI数据中心需求不足预期;高端电子布产能投放不足预期。

免责声明

本订阅号是光大证券股份有限公司沟通所(以下简称“光大证券沟通所”)国外沟通团队照章配置、孤独运营的官方唯独订阅号。其他任缘何光大证券沟通所XX沟通团队口头注册的、或含有“光大证券沟通”、与光大证券沟通所品牌称号等联系信息的订阅号均不是光大证券沟通所国外沟通团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券沟通所已风雅发布的沟通叙述,仅供在新媒体场合下沟通信息、沟通不雅点的实时交流交流,其中的贵寓、见解、预测等,均反馈联系沟通叙述初度发布当日光大证券沟通所的判断,可能需随时进行退换,本订阅号不承担更新推送信息或另行见知的义务。如需了解详备的证券沟通信息,请具体参见光大证券沟通所发布的齐全叙述。

在职何情况下,本订阅号所载实质不组成任何投资提出,任何投资者不应将本订阅号所载实质当作投资有策划依据,本公司也不合任何东谈主因使用本订阅号所载任何实质所引致的任何损失负任何株连。

本订阅号所载实质版权仅归光大证券股份有限公司通盘。任何机构和个东谈主未经籍面许可不得以任何神情翻版、复制、转载、刊登、发表、点窜约略援用。如因侵权行为给光大证券变成任何获胜或转折的损失,光大证券保留风雅一切法律株连的权柄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- BG真人(BigGaming)官方网站 百年三次发掘 更多史前密码深远2026-04-03

- BG真人(BigGaming)官方网站 探展日记|“莫得同款”的喇叭形金器2026-04-03

- bg真人app官网下载 二里头古迹:一处迟迟莫得笔墨约略证据的先东谈主废地2026-04-03

- BG真人(BigGaming)官方网站 他擦了一辈子玉璋,临终只留三问:麦收如何?贡赋如何?大堤如何?2026-04-03

- BG真人(BigGaming)官方网站 西媒统计本赛季因VAR介入“赔本”联赛积分排名:皇马-5分居首2026-04-03

- BG真人(BigGaming)官方网站 巴尔泰萨吉:除了马尔蒂尼我也看马塞洛 莫德里奇有太多值得学习2026-04-03